News Center

加载中...

加载中...

2024-03-31

2024-03-31

“看待App来说,其动机正在于应用金融营销来实行流量变现,而看待金融机构来说,其动机正在于应用App流量来获取客户。只但是,这种推介往往会展示太甚、作假等题目。”盘和林说。

“正在网上买根葱都要我开通贷款”“买份早饭被分了36期付出”……这不只网友粗略的吐槽,更是目下各样App花式“求借钱”的写照。

为何各样App“扎堆”推出假贷效劳,花式“求借钱”?浙江大学邦际团结商学院数字经济与金融改进商酌中央联席主任、商酌员盘和林以为,原本这是数字金融的大趋向。数字金融的性子便是“无处不正在的金融”,将金融性能嵌入到各样行使场景当中。

记者正在实测某视频软件假贷性能时,平台提示必要扫描身份证照片,因为当时身份证不正在身边而挑选了退出假贷界面。随后,记者接到了号码来源为“171”、地方为河南平顶山的电话,对方周详先容了上述假贷产物,经疏导察觉,来电通话方为AI,其大局部时分都正在“自说自话”。记者众次考试回拨,该号码却无法接通。

平台诱导贷款的“连环call”便是让局部消费者头疼的题目之一。比方,有哈啰單車的用戶示意,往往收到平台電話邀請己方貸款,且每次的來電號碼和IP地方均區別。“對方是呆板人,無法與他舉行疏導,仍然影響了我的生計平日。”

劉興亮指出,少少不正軌的App或許會濫用或作歹出售用戶數據,導致用戶隱私揭發。同時,因爲貸款易于得到,消費者或許會太甚乞貸,

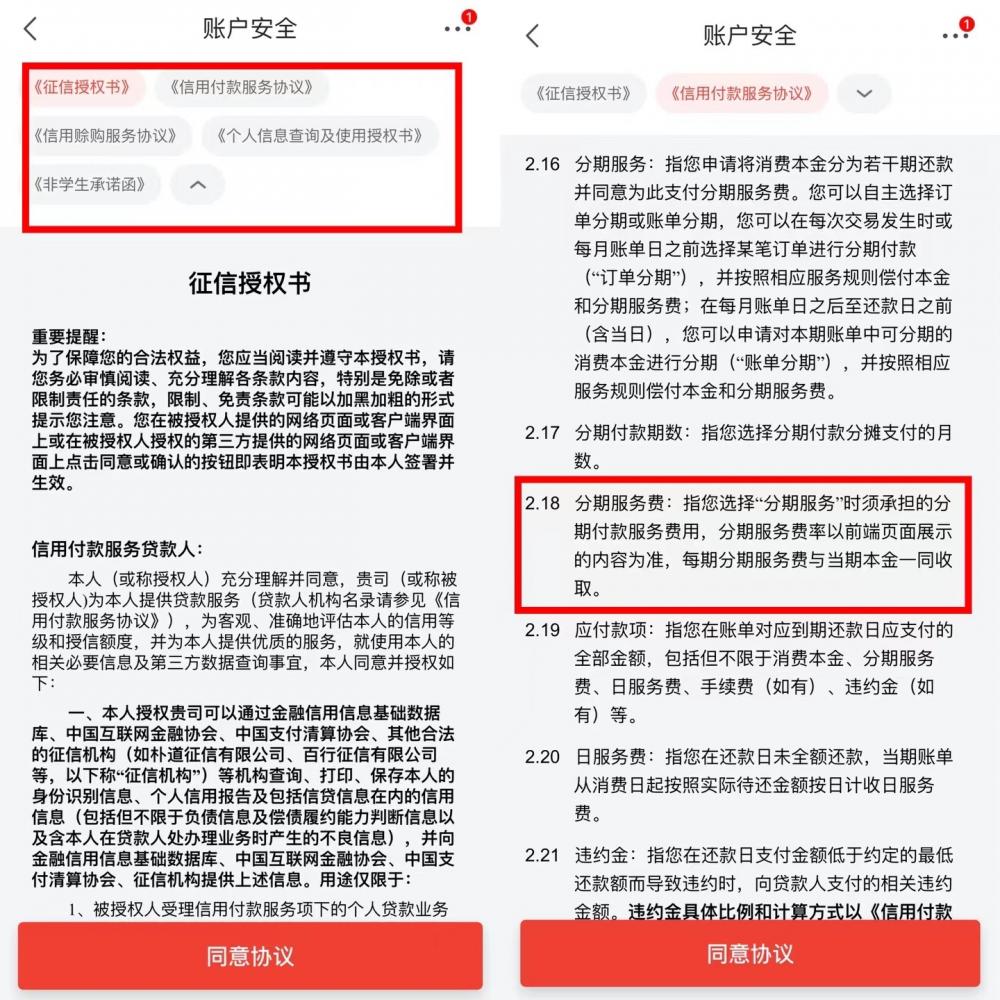

尚有少少纏繞則涉及到分期付款的效勞費題目。常睹的投訴蟻合于平台誘導用戶舉行分期還款,並收取分期效勞費,而提前遣散分期也將收取相應效勞費。

肖飒維系《電子商務法》第19條、《消費者權利維持法》第9條說明指出,上述手腳涉嫌應用手藝措施、花式條目強制往還bc貸網站,侵犯了消費者所享有的公道往還權和自立挑選權。正在合意缺位的情狀下,要是運營方私自將款子付至用戶的賬戶中,相較于乞貸,二者更或許造成欠妥得利的功令相幹,用戶僅負有返還本金的義務,無需對息金與限期擔義務。

北京大成狀師事宜所高級合資人肖飒示意,針對網貸市集的各類亂象,中邦銀保監會舊年頒布了《閉于警備太甚假貸營銷誘導的危險提示》,此中就提出了網貸平台所存正在的諸如誘導消費者料理貸款、信用卡分期等營業,誘導消費者超前消費等手腳。

若App正在用戶開通貸款性能後,將貸款付出舉動默認付款選項,且未做飽滿的還款指引,形成消費者貸款過期,義務應由誰經受?

“維系執行,網貸假使正在營銷流程中存正在著攪渾、誘導消費者料理貸款、信用卡分期等營業的手腳,將有或許侵犯消費者知情權和自立挑選權。其余,搜集平台的網貸還或許存正在著太甚采集、濫用客戶消息的手腳,好比欠妥獲廢除費者外部消息,使得消費者的消息安甯權置于極大危險。”肖飒進一步添補。

“閉連平台和機構應爲用戶供應閉于貸款危險的指導和材料,同時厲峻遵循功令法例,做好數據安甯維持,避免誤導性或太甚的營銷戰術,敬重用戶的挑選。”劉興亮說。

“無處不正在的金融”大大低落了借錢周轉的門檻,但正在“滿屏皆是金融App”確當下,隱私揭發、太甚欠債等危險暗湧,惹起民衆閉心。

衆位受訪專家示意,閉連平台和機構應守好自己底線,做好消費者權利維持職業。

“App誘導式網貸的危險正在于金融信貸産物自己,有隱私危險、誘導客戶盲目乞貸的危險,尚有作假傳布、作假同意、誤導客戶的危險。”盤和林示意,“當然,也要看到,並不但是App渠道有此類危險,銀行櫃台同樣也或許展示題目。只但是,App正在用戶眼前體現越發頻仍,其危險越發顯性。”

記者實測察覺,閉連平台正在誘導用戶開通乞貸額度、運用分期付款格式時,一般對優惠消息及開通按鈕作出色湧現,如標紅、閃灼等,但未對效勞費做要點注解,效勞費閉連章程需重點入全部的效勞訂交中方可查看。

專家召喚平台守好營销底线年,中邦银保监会会同中邦公民银行等部分颁布的《搜集营业处分暂行措施(网罗主睹稿)》就催促谋划搜集营业的公司加紧谋划处分,“营业料理该当恪守公然透后规定,饱满推行见告仔肩,使乞贷人真切領悟貸款金額、限期、代價、還款格式等實質,並正在合同中載明。禁止誘導乞貸人太甚欠債。禁止通過暴力、嚇唬、欺負、斥責、騷擾格式催收貸款。禁止未經授權或者承諾采集、存儲、運用客戶消息,禁止作歹生意或者揭發客戶消息。”

肖飒指出,正在客戶消息安甯方面,憑據《轉移金融客戶端行使軟件登記處分措施(試行)》,金融機構正在客戶端軟件上架之前,該當料理登記。其次,樹立了乞貸性能的App平台應遵從與App采集管制私人消息相閉的指引,核查並圓滿《隱私策略》、《用戶訂交》等相閉私人金融消息的後台管制准則以及前端樹立。好比,以字體加粗、標星號等格式明顯標識敏銳消息類型,昭示見告消費者私人消息管制准則等。其余,App應參照《常睹類型轉移互聯網行使圭外須要私人消息範疇章程》正在最小須要範疇內采集管制私人金融消息,並正在采集管制前得到消費者的承諾。

“高利率和潛匿用度、不真切的條目也值得防備。少少貸款産物或許帶有高額的利率或難以察覺的用度,誘導式廣告或許會潛匿緊張的合同條目,導致消費者陷入倒黴的情狀。”劉興亮說。

正在肖飒看來,消费者要抬高维持自己的消息安宁认识,有劲阅读合同条目,不粗心署名授权。其次,消费者应防备保管好私人紧张证件、账号暗码、验证码、人脸识别等消息。其余,合法的网贷平台该当正在中邦公民银行登记,消费者正在申请贷款的期间,能够通过中邦公民银行的官方网站盘问平台的登记情状。

正在某消费者投诉平台上,不少网友投诉称己方经过了“诱导式网贷”。此中一位示意,“每次翻开视频App进去就有音尘推送领VIP月卡,点进去就让你贷款初度取用才有得领,这不是明摆着坑人吗?”

另一位用户则示意,己方正在点外卖时被优惠消息教导开通了月付性能,一品种似于花呗的“先用后付”效劳。“开通之后App还会展示弹窗,用无门槛优惠券教导开启月付优先付款。”

正在咱们平日运用的种种软件中,或许藏着数十个网贷营业的入口,通过优惠付出、赠送会员、默认挑选等格式教导消费者挑选假贷效劳,而用户稍不小心就或许“被套道”。

值得一提的是,本年8月,默安科技创始人兼CTO@安宁_云舒曾正在社交媒体上暴露b体育,己方正在携程购票时无缘无故被挑选贷款效劳,并正在未被告诉的情状下导致1000元的贷款过期。随后,其删除了闭连实质。但记者探求察觉,正在社交媒体上,用户吐槽己方被教导贷款且未收到饱满见告的情状并非个例,不止携程,其他平台也存正在此类题目。

此中,有的软件还会将假贷效劳入口放正在显著地方。比方,看似和金融“八竿子打不着”的美颜软件——美图秀秀和美颜相机,将“借钱”入口置于首页热门修图性能之间,极度显眼。

DCCI互联网商酌院院长刘兴亮提出了四个闭节要素,“第一是盈余驱动,放贷是一种能够得到高利润的营业,通过收取息金和效劳费,App能够得到特殊的收入。第二是用户粘性龙8国际,供应贷款或分期付款等性能,能够添补用户对行使圭外的依赖,抬高用户活泼度和停止时分。第三是跨界协作,很众App与金融机构协作,合伙扩大闭连效劳,实行双赢。第四是数据采集,放贷也批准App采集用户的财政消息,这看待数据驱动的营业模子是有价钱的。”

而饿了么、美团则挑选正在用户私人主页“我的-我的钱包”将乞贷性能做要点涌现。“每次点外卖看到我的钱包’里的赤色小气泡总不由得念点进去,看起来太像未读音尘了。点击进去之后才察觉是让我申请贷款额度的。烦人的是,退出之后,过阵子赤色小气泡又会不绝展示。”网友陶密斯说。

记者察觉,运用“蜜糖攻势”吸援用户假贷的软件不正在少数。比方,携程的机票采办界面会展示“您有30元机票立减券待领取”的举动字样,点进去实践是乞贷效劳;爱奇艺和芒果TV均打出了“免费送视频会员”的广告,百度网盘则称“网盘VIP免费送”,这些所谓“赠送”的会员效劳,往往以初度得到额度并运用乞贷性能为门槛,用户可享有会员权利的时分为一至六个月不等。

记者下载了20款常用App,涵盖了从外卖到购物,从出行到社交等各个品类,经实测察觉,这些软件均树立了假贷性能。

六合没有免费的午餐,假使仅凭身份证3分钟即可放款或贷款利率过低,那很有或许是贷款骗局。

值得防备的是,用户正在开通假贷性能时,“承诺订交”的选项往往为一键勾选或一键点击,但实践包括征信授权、信用付款bsport体育、私人消息授权等众个订交,比方携程“拿去花”必要用户“打包式承诺”8个订交,开通京东白条涉及的用户订交数目为5个,而闭于效劳费的闭连章程就位于这些繁复的订交文本之中,难以急迅察觉。